国民健康保険MAX106万円の請求 死ね!

マジで死ねよ!ファッキン税金!

まあ、これは三菱UFJ銀行の株式売却した時の利益なんだが一般口座だったため、確定申告となりそのため国保が加増されたことになる。

106万円というのが現行法での最大額なのでMAX納税!

源泉徴収だったらもっと安かったはず。

一般口座で支払う税金の詳細

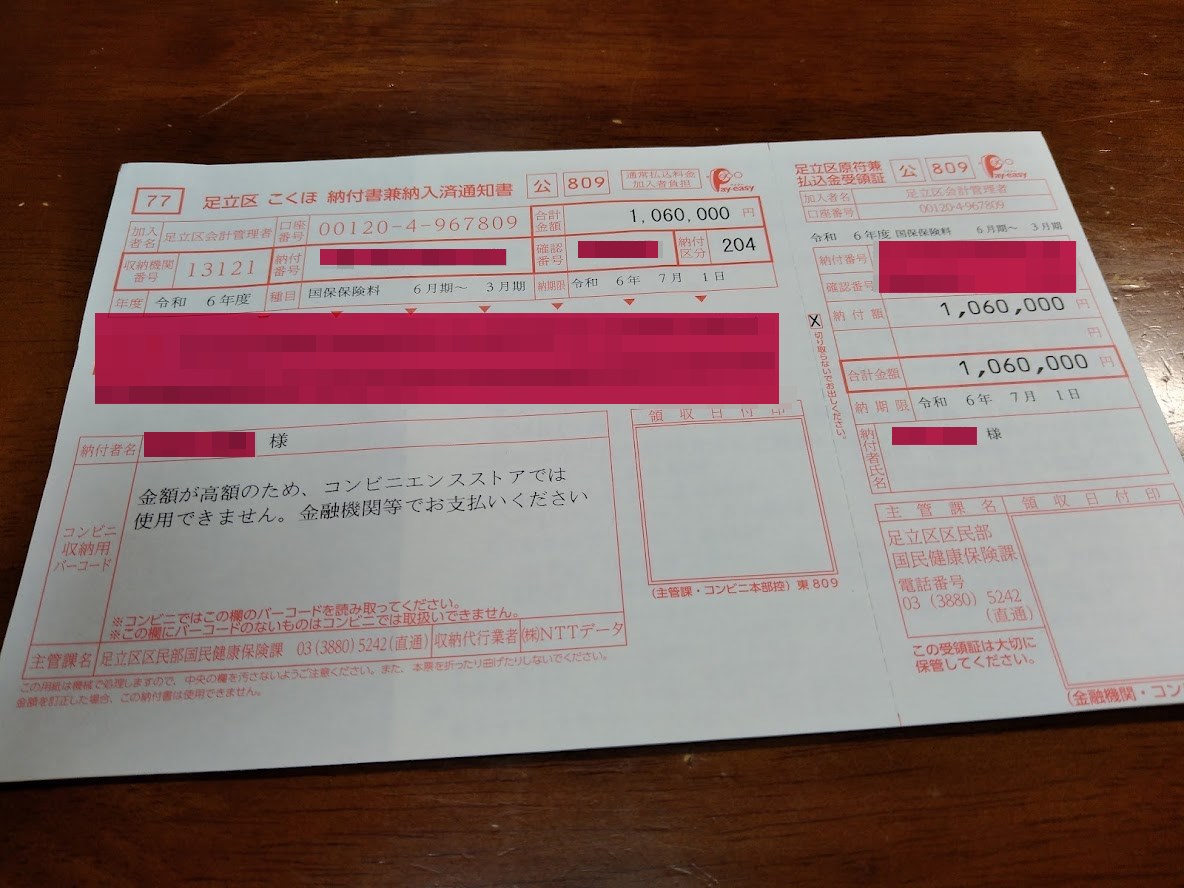

とりあえず現在の支払金額は・・・・

確定申告¥2,230,000+地方税¥851,200+国保¥1,060,000

合計¥4,141,200

高杉でムカつくわ!!!!

特定口座で源泉徴収だった場合の詳細

まずは国民健康保険から計算しよう。

こちらのサイトで計算できる。

7月に退職しているので、概算で年額¥258,200。

約80万2000円多く払うことになるな。

そして地方税も概算を計算する。

せっかくなので地方税もいくら多めに払うことになるのかここで計算すると・・・・

概算年¥72,800

株式売却益¥15,768,878に申告分離課税の税率20.315パーセント(所得税および復興特別所得税15.315パーセント、地方税5パーセント)の税率がかかる。

つまり、¥3,203,447

合計すると売却益¥3,203,447+地方税¥72,800+国保¥258,200

合計¥3,534,447

源泉徴収と一般口座での確定申告どちらが得だったか?

源泉徴収したほうが

合計¥606,753もお得だった!!!

最悪だわ((+_+))

まあ、三菱UFJ銀行買ったときになんで特定口座ではなくて一般口座で買ったのか意味不明だわ。

もしくは一度の利食いしないで複数年に分けて利食えばよかったか?

まあ、後の祭りなんですが(-。-)y-゜゜゜

アライアンスバーンスタインDでの利益で収支は?

まあ、あきらかに税制上は源泉徴収いったくなのは間違いないのですが、それだけだと悔しいので一般口座で確定申告した場合のメリットもあります。

それは税金を利食いした時ではなく、翌年に回せること。

つまり購入資金がそれだけ多くなるってことですね。

今回のケースで言うと¥3,203,447を2023年度に多く投資に回せたことが一番のメリット。

過去記事をみると、基準価格 9,649円だったようなので3,319,978口多く買えたことになります。

つまり今後永久に多く配当がもらえるわけです。

やったね!

今は基準価格¥13,200とかだからだいぶ当時割安に変えているわけです。

また、分配金だけで2023/2~2024/6までで合計¥3,500でています。

なんと分配金で¥1,161,992も出ており源泉徴収で増える負担の倍以上儲かることになります。

しかも永久に分配金は増えるわけです。

で、結局一般口座で儲かったの?

税制上では、源泉徴収を選ばず一般口座での確定申告で大損でしたが、アライアンスバーンスタインDを多く購入できたことにより結果として超儲かったことになります。

税金を多く払って悔しさがにじみますが、投資の結果としてトータルは大幅プラスなので悔しみを多少なりともやわらげれました。

でもやっぱり税金ムカつくわ~~~~~(# ゚Д゚)